기사 바로 가기

지금이 브로드컴 Broadcom Inc. (AVGO)을 매수할 시점인가?

🚜원본: 업데이트: 2025년 2월 8일 오후 9:22 EST

👍Broadcom에 대한 투자를 고려할 때, 투자자는 기업의 가치평가 및 비즈니스 품질뿐만 아니라 최근 분기의 실적도 고려해야 합니다.

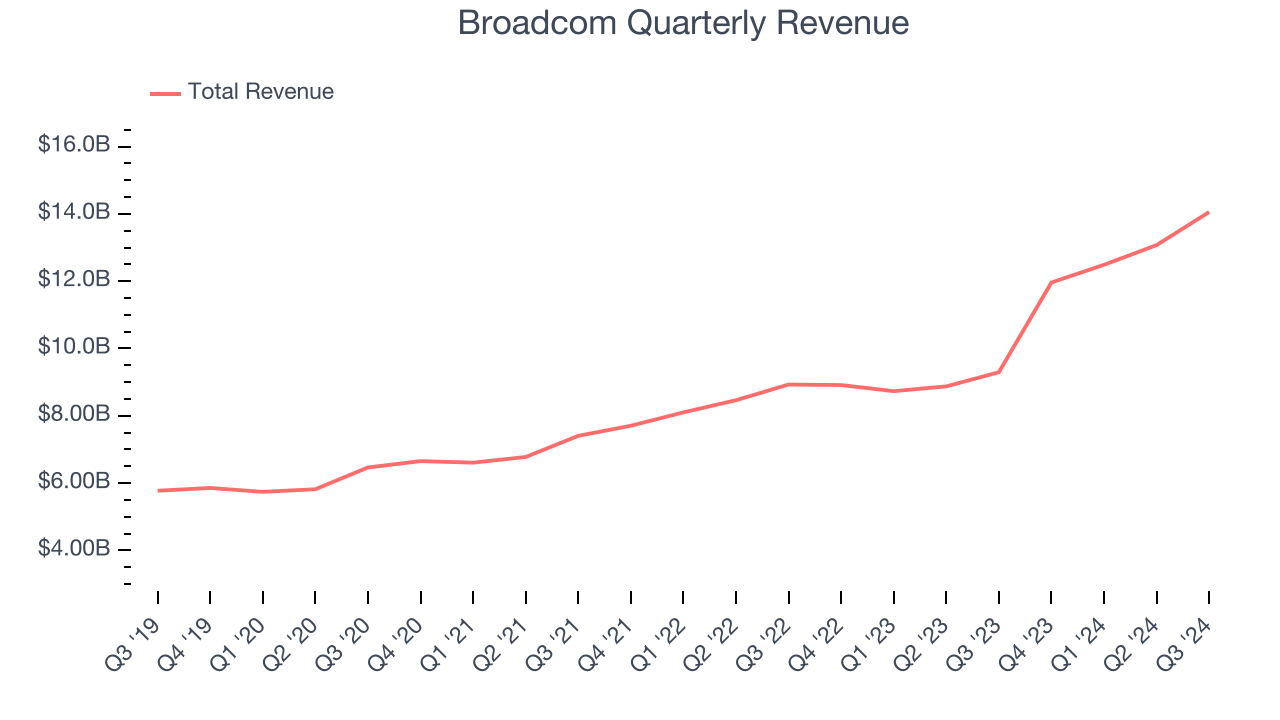

Broadcom은 뛰어난 기업이며, 우리의 목록에서도 높은 순위를 차지하고 있습니다. 우선, 지난 5년 동안 매출 성장률이 매우 뛰어났으며, 향후 12개월 동안의 성장률은 더욱 높을 것으로 예상됩니다. 또한, 최근 5년간 현금 수익성이 다소 하락하긴 했지만, 견고한 총마진(gross margin)을 유지하고 있어 강력한 가격 결정력을 보유하고 있음을 나타냅니다.

😘더욱이, Broadcom은 강력한 자유 현금 흐름(free cash flow) 창출 능력을 통해 지속적으로 이익을 재투자하며 경쟁에서 앞서 나가고 있습니다.

Broadcom의 향후 12개월 기준 주가수익비율(P/E)은 36.3배입니다. 현재 반도체 산업을 분석해 보면, Broadcom의 긍정적인 요소들이 더욱 두드러집니다. 현재 가격에서 Broadcom 주식을 긍정적으로 평가합니다.

🍔그러나 월가 애널리스트들의 1년 목표 주가 컨센서스는 $193.39이며, 이는 현재 주가($224.15)보다 낮은 수준입니다.

👌만약 고품질의 대형 기술주에 투자하고 싶다면, Microsoft와 Google을 추천합니다. 이들은 견고한 경쟁 우위와 강력한 펀더멘털을 갖추고 있으며, 이러한 요소는 장기적인 시장 초과 수익을 결정하는 중요한 요인입니다.

최신 주식 추천을 확인하고 싶다면 StockStory의 최근 분석을 확인한 후, 관심 있는 기업을 워치리스트에 추가하여 실적 발표 알림을 받아보세요. 특히 프리마켓(Pre-Market)에서 실적을 발표하는 기업들의 경우, 시장이 정보를 완전히 반영하기 전에 빠르게 반응할 수 있는 기회를 제공합니다.

😘GPT의 해석

이 기사는 Broadcom의 비즈니스 모델과 펀더멘털이 우수하다는 점을 강조하지만, 월가의 목표 주가가 현재 주가보다 낮다는 점도 지적하고 있습니다. 이를 바탕으로 몇 가지 핵심 포인트를 정리해볼 수 있습니다.

Broadcom의 성장성은 여전히 강력

- 지난 5년간 강한 매출 성장을 보였고, 향후 12개월 동안 성장률이 더욱 높아질 것으로 예상됨.

- 총마진이 견고하며, 자유 현금 흐름이 강력해 지속적인 투자와 성장이 가능.

밸류에이션이 부담될 수 있음

- 향후 12개월 예상 P/E가 36.3배로 높은 편.

- 주가가 이미 많이 올라 있어, 추가 상승 여력이 제한될 가능성 존재.

- 월가의 목표 주가($193.39)가 현재 주가($224.15)보다 낮아 단기적으로 하방 압력이 있을 수도 있음.

SOXL/SOXS와 비교하면?

- Broadcom은 개별 기업이므로, SOXL과 같은 반도체 ETF에 비해 개별 리스크가 큼.

- SOXL/SOXS는 반도체 섹터의 변동성을 활용하는 상품이므로, 단기 트레이딩에는 더 적합할 수 있음.

- Broadcom의 경우 장기 성장 가능성이 높지만, 단기적으로 높은 밸류에이션 부담이 있어 가격 조정이 있을 가능성 존재.

대안으로 MSFT, GOOG 제안